读者旁友们:

接此前推送,厉害我国房地产泡沫破裂、经济陷入通缩,已经产生了一系列涟漪效应。寿险业的全面亏损,就是其中一个典型的例子。

MJ插图:房地产泡沫里的幸福幻象

先看看财新网的报道。

提高财商|关注未来|管理风险

这篇文章的要点如下。

保险责任准备金:是保险公司财务报表中最大的“黑匣子”,对利润调节影响巨大。2023年人身险公司亏损的背后,除了投资收益率下降,保险责任准备金的增提也是重要因素。

2023年业绩:74家公开披露数据的人身险公司合计实现超过1300亿元的净利润,主要来自“老六家”的盈利。但若考虑14家未披露数据的险企,行业整体亏损或达千亿元。

利率下行影响:国债收益率曲线下行,导致保险公司需计提更多准备金,增加了利润压力。部分保险公司通过提升综合溢价来减少准备金的计提规模,以改善利润。

综合溢价调节:综合溢价是变更折现率假设的重要“调节按钮”。增加溢价可以减缓准备金增提的压力,但需监管部门的首肯,视为逆周期监管措施。

行业亏损原因:自2021年起,保险行业净利润连续三年下滑。2023年由于利率下行和投资端表现不佳,行业普遍亏损。2023年74家人身险公司中,39家盈利,35家亏损,整体净利润同比下降19%。

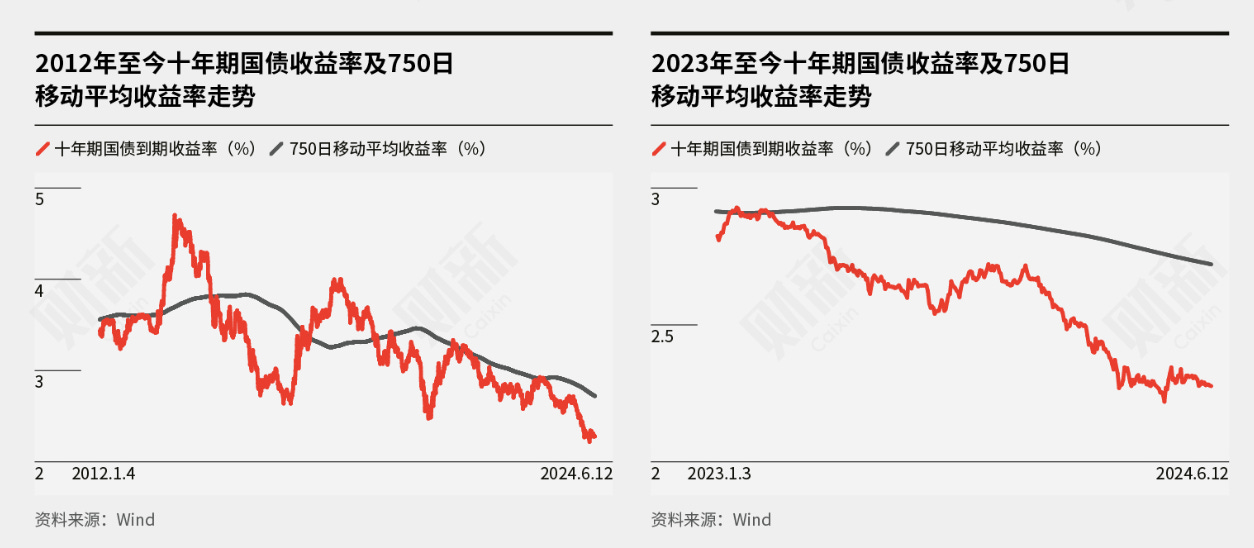

750曲线的影响:750曲线的下行加大了准备金计提压力,导致利润下滑。2023年和2024年国债收益率持续下行,进一步影响保险公司利润。

历史情况:2015-2017年期间,750曲线下行也导致保险公司大幅补提准备金。当前情况不同的是,股权投资收益无法对冲750曲线下行压力。

未来应对策略:面对利率下行周期,保险公司需合理配置资产,推动负债端产品创新,如增加抗利率风险的分红险产品,而不是被动跟随750曲线。

提高财商|关注未来|管理风险

财新网这篇文章写得很晦涩,所以我亲自部署,亲自指挥,亲自指点AI助手重写了一篇。大伙儿看看是不是读起来就通顺了很多。

优质信息|准确认知|理性决策|有效行动|良好结果

邮件组订阅年费人民币价格为999元(微信或支付宝);

通过官网用PayPal订阅价格为126美元;

介绍新人在官网订购邮件组,注册时务必要写对推荐人/您的电邮地址。订阅成功后您的订阅期限顺延三十天。

帮助一小撮华人|学习财经常识|提高财商险商|构筑风控防线|守卫财务安康

中国寿险公司亏损的结构性原因

房地产价格崩盘与长期国债收益率下降的双重打击结果

Keep reading with a 7-day free trial

Subscribe to 光盐财经 to keep reading this post and get 7 days of free access to the full post archives.